Cette année, Warren Buffett n’était pas en grande forme pour écrire sa lettre, un peu plus courte qu’à l’accoutumée. Néanmoins, le « sage d’Omaha », tel qu’il est surnommé, a trouvé utile de rappeler combien l’investissement sur le long terme peut produire de résultats très satisfaisants pour les investisseurs.

Buffett fait référence à un ouvrage, écrit en 1924 par Edgar Lawrence Smith, intitulé « Common Stocks as Long Term Investments », à une époque où il était considéré bien plus sage d’investir dans des obligations que dans les actions d’entreprises cotées en Bourse.

L’analyse de Smith recevra une chaleureuse accolade de John Maynard Keynes dans la revue « The Nation and the Athenaeum » en 1925 (mentionné dans cet article du Journal of Finance).

Le célèbre économiste observa à l’époque « les entreprises industrielles bien gérées, en règle générale, ne distribuent l’intégralité de leurs profits à leurs actionnaires. Dans les bonnes années, si ce n’est toutes les années, elles conservent une partie de leurs profits pour les réinvestir dans leur activité. Ainsi il y a un élément d’intérêts composés [mis en italique par Keynes] qui opère en faveur d’un investissement industriel sain. Sur une période de plusieurs années, la valeur réelle de détention d’un actif industriel augmente au rythme d’intérêts composés, se détachant sensiblement du dividende payé aux actionnaires. » (traduction sommaire du propos de Keynes)

Buffett ajoute : « il est difficile de comprendre pourquoi les réserves (accumulation des profits non distribués) étaient si peu appréciées des investisseurs avant que le livre de Smith ne soit publié. »

Et d’observer qu’aujourd’hui cette notion de composition des intérêts est bien comprise.

Prenons néanmoins un exemple pour l’illustrer.

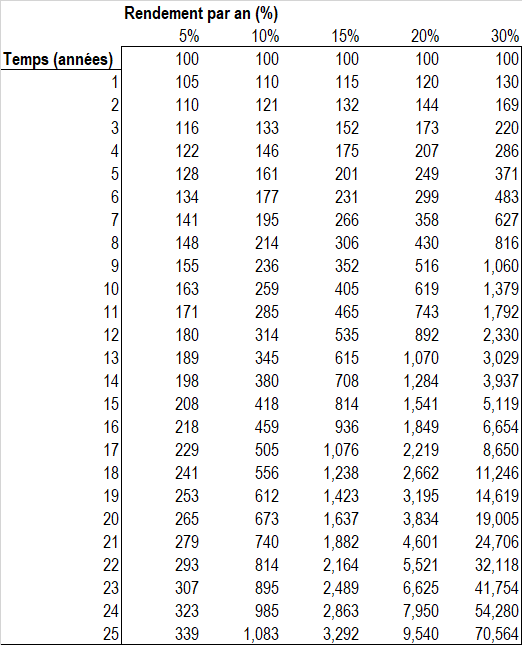

Source : Morningstar

Dans le tableau suivant, nous faisons l’hypothèse d’un placement rapportant différents niveaux de rentabilité sur un horizon de temps identique (25 ans).

Il est intéressant de noter à quelle vitesse une richesse peut s’accumuler, si le taux de rentabilité du capital investi passe de 5% à 10%, 15%, 20% ou 30%. L’effet d’accumulation est démultiplié.

100 euros placés à 10% sur 25 ans rapportent 1.083 euros (10x la mise). A 20%, le résultat est de 9.540 euros (95 fois la mise). A 30%, il est de 70.564 la mise (705 fois).

Les investisseurs qui ont pris part à l’aventure de Berkshire Hathaway en 1965, ont vu leur mise de départ augmenter de 2.744.602% ( !), soit 20% par an contre 10% pour l’indice S&P 500 (page 2 du rapport annuel).

Il faut toutefois rappeler que pour produire de tels résultats, il faut au moins remplir deux conditions : investir dans des entreprises de qualité, bien gérées et qui allouent bien leur capital (exactement ce que Smith et Keynes observaient dès les années 20) ; et il faut acquérir ces actifs à un prix raisonnable.

Comme le rappelle Seth Klarman, patron du fonds d’investissement Baupost dans son livre Margin of Safety (1991), il est important de faire attention au prix d’achat d’un actif, car celui-ci détermine en grande partie la rentabilité future d’un investissement (implicitement, cela signifie qu’acheter le marché aujourd’hui, sur des multiples de valorisation relativement chers, pénalisera la performance future d’un placement).

AVERTISSEMENT

L’auteur de cet article détient des actions Berkshire Hathaway.

© Morningstar, 2020 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.