Influencés par les fluctuations des marchés et les performances des fonds, ainsi que par tout une série de biais psychologiques, les investisseurs ont tendance à vouloir prédire le bon moment d’entrer ou de sortir d’un fonds (on parle de « timing » en anglais).

Sur le long terme, cette décision s’avère coûteuse, selon une étude réalisée par Morningstar : en Europe, ce coût est estimé à 53 points de base (0,53%) par an en moyenne.

La question du choix du moment pour entrer ou sortir d’un fonds a été particulièrement pénalisante pour les investisseurs dans des fonds actions et obligations, un peu moins pour les fonds d’allocation selon les données de Morningstar.

C’est également le cas des fonds aux performances plus volatiles par rapport à ceux qui ont un profil de rendement plus lisse.

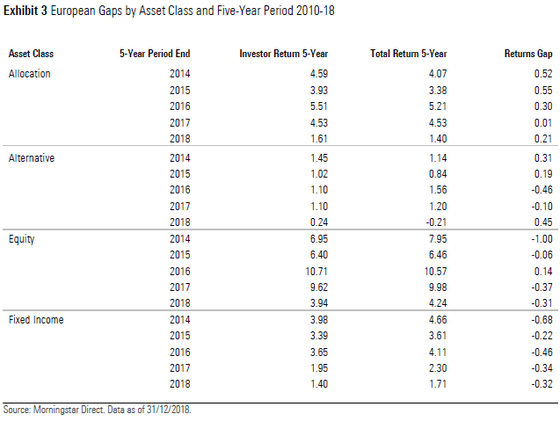

Notre étude s’appuie sur l’analyse de plus de 16.000 parts de fonds sur des périodes de 5 ans glissants.

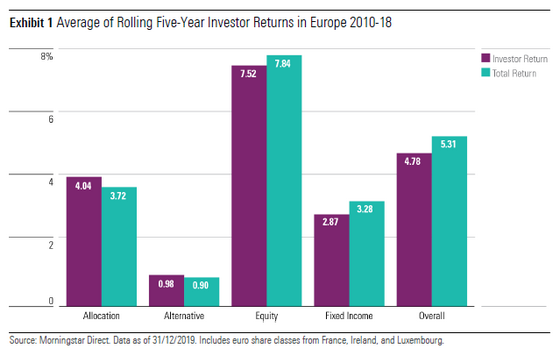

Comme l’illustre le graphique suivant, les investisseurs dans des fonds européens ont enregistré un gain à l’investisseur (« investor return ») de 4,78%, alors que la performance réelle des fonds a été, en moyenne, de 5,31% sur des périodes de 5 ans glissants allant de 2010 à 2018.

Les investisseurs européens se sont montrés encore moins doués que dans d’autres régions du monde (Australie, Corée du Sud, Singapour, Taiwan, Royaume-Uni ou Etats-Unis).

Les fonds actions constituent la classe d’actifs où les entrées et sorties des fonds ont été pénalisantes, en raison de la volatilité des marchés actions.

Mais c’est dans l’univers obligataire que les erreurs de « timing » ont coûté le plus cher aux investisseurs, en particulier durant les phases de crise financière, à l’instar de la crise de la zone euro au cours de la première moitié des années 2010.

L’autre enseignement de l’étude est que plus une classe d’actifs est risquée, plus les investisseurs ont du mal à contrôler leurs émotions, ce qui impacte leur capacité à bien choisir le moment d’investir ou de désinvestir.

© Morningstar, 2019 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.